SAT: Listado de trámites OBLIGATORIOS que debes realizar en 2024

diciembre 4, 2023

¿Cómo evitar que el SAT rechace tu saldo a favor en la Declaración Anual 2023?

abril 10, 2024

A todos nuestros clientes.

Derivado de la entrada en vigor a partir del 01 de febrero de 2024 del nuevo aplicativo para realizar el pago provisional del IVA (Impuesto al Valor Agregado) se les informa de la importancia de las siguientes consideraciones, para poder realizar el calculo, determinación y presentación de forma correcta:

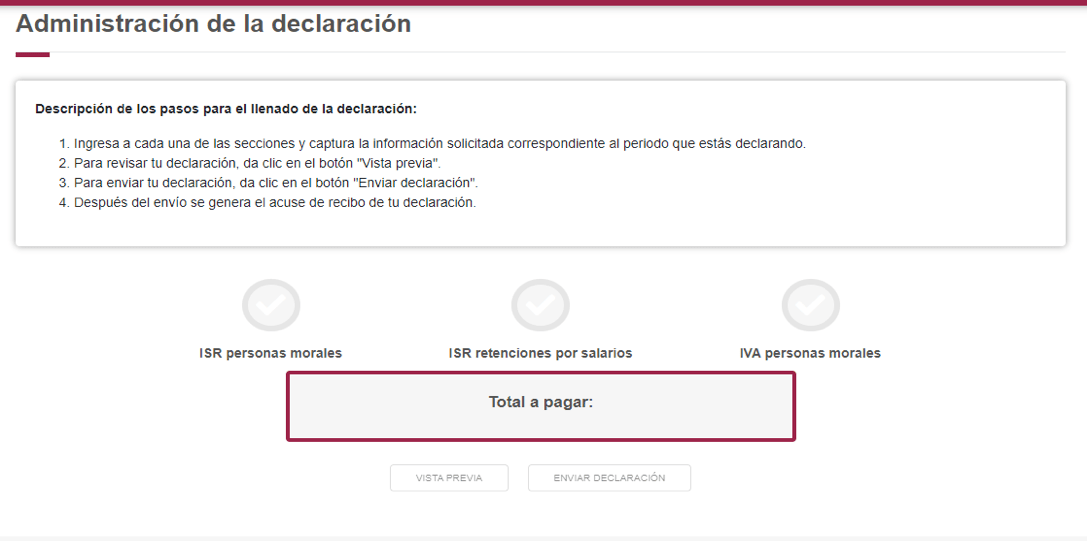

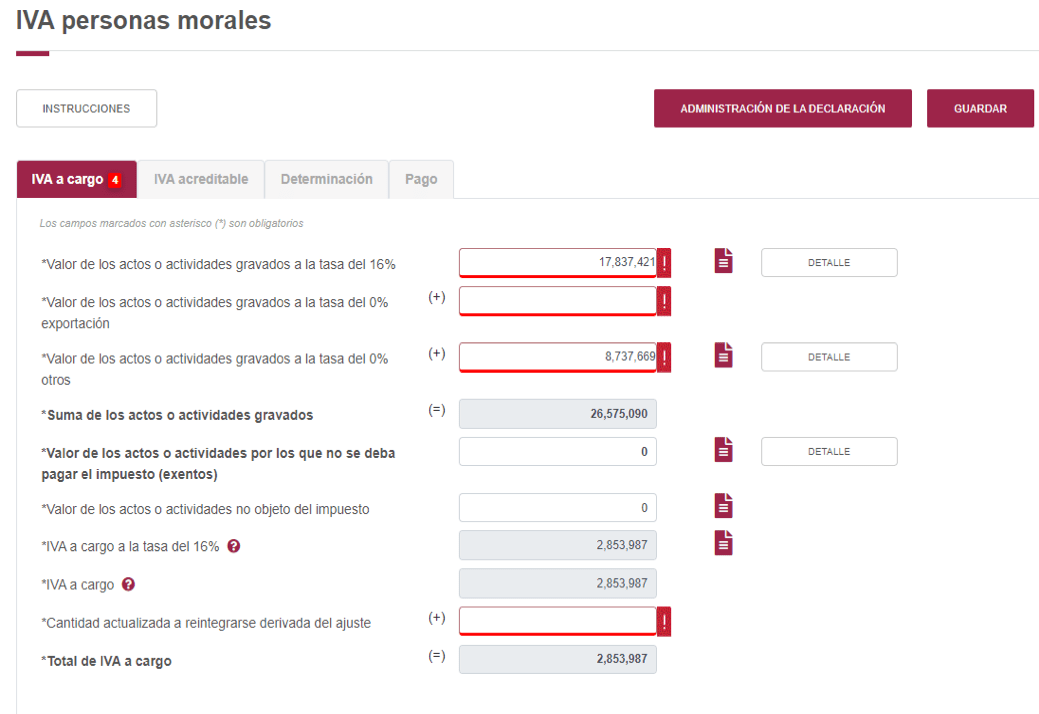

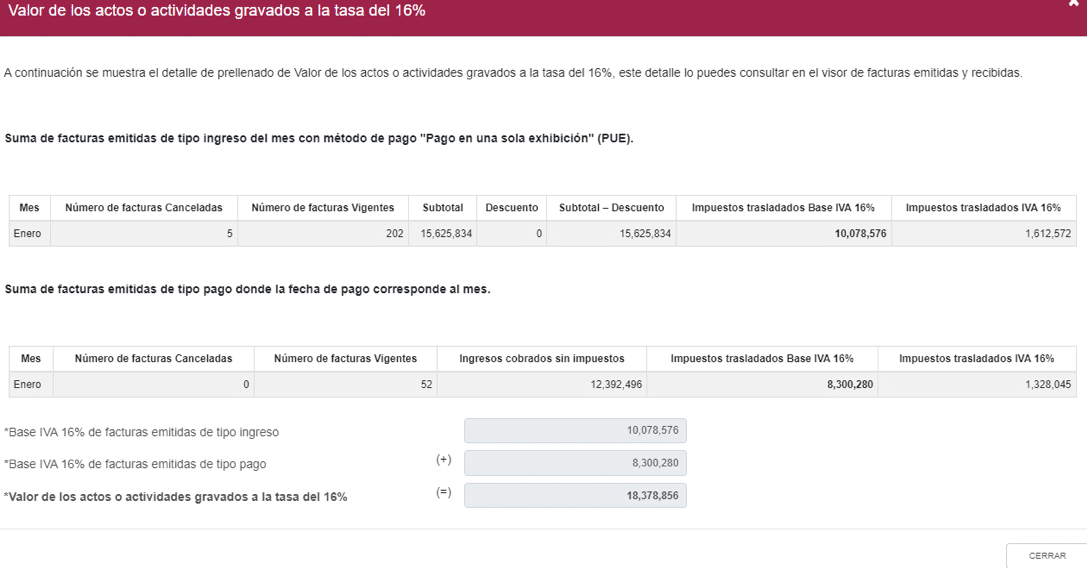

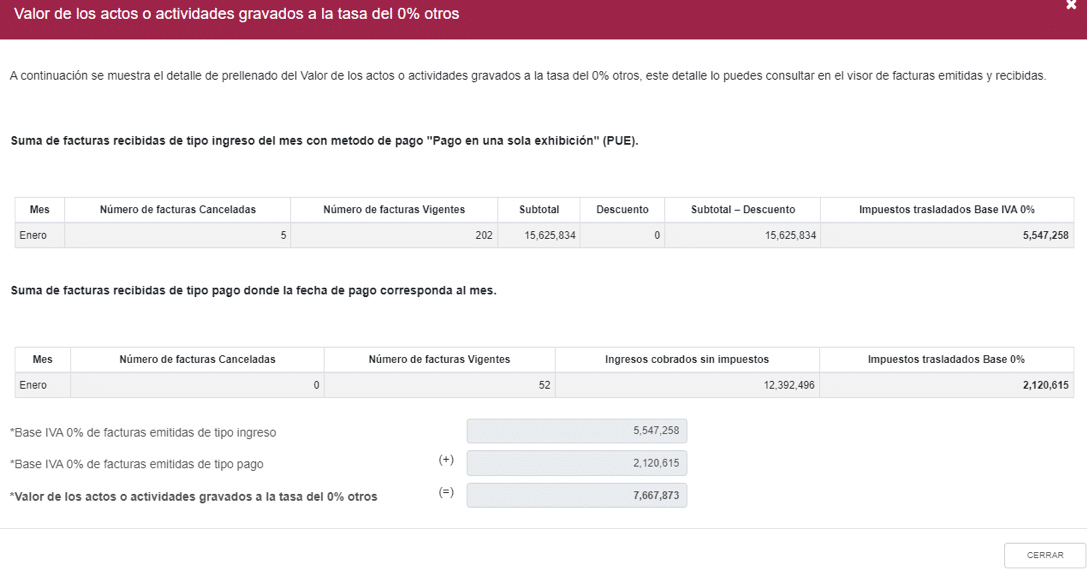

IVA PERSONAS MORALES

• Contiene información “precargada” que se puede modificar manualmente, que debe validarse.

• La información considerada por el SAT, tanto para el IVA trasladado IVA acreditable e IVA retenido son las facturas emitidas con método de pago “PUE” más los complementos de pago emitidos y recibidos en el mes.

• Los acreditamientos de saldos a favor de periodos anteriores, también se cargan manualmente.

• En la sección IVA acreditable, se incluye el cálculo de la proporción de IVA acreditable con la opción de seleccionar la mecánica del art. 5 o 5-B de la LIVA

• El IVA pagado en importación aún no viene precargado

IVA a cargo 16%

Información precargada, emitidas tipos de ingreso “Pago en una sola exhibición” PUE

y emitidas de tipo pago, donde la fecha de pago corresponde al mes

NOTA. Si no se han generado los complementos de pago correspondientes, no aparecerá esta información.

IVA a cargo al 0%

CONCLUSIÓN:

Con base en el art. 29 y 29-A del CFF (Código Fiscal de la Federación), es obligación de los contribuyentes emitir CFDI (Comprobantes fiscales digitales), incluyendo los de “Complementos de pago” cuando reciben un pago o anticipo por sus ingresos.

Así como solicitar a sus proveedores el complemento de pago correspondiente al pago de sus deducciones efectuadas con CFDI de método de pago PPD.

Como podemos observar al tener en consideración el aplicativo la información previamente cargada, continua siendo muy importante se observen estas buenas practicas en su control interno de las áreas de cuentas por cobrar y cuentas por pagar según sea el caso.

Para evitar recibir en el futuro oficios-invitacion o aclaraciones a la autoridad fiscal, es que se hace este atento recordatorio al cumplimiento de esta obligación.

Estamos atentos para cualquier duda, aclaración o comentario.

ATTE. ZYA